手机访问

手机访问

添加收藏

添加收藏

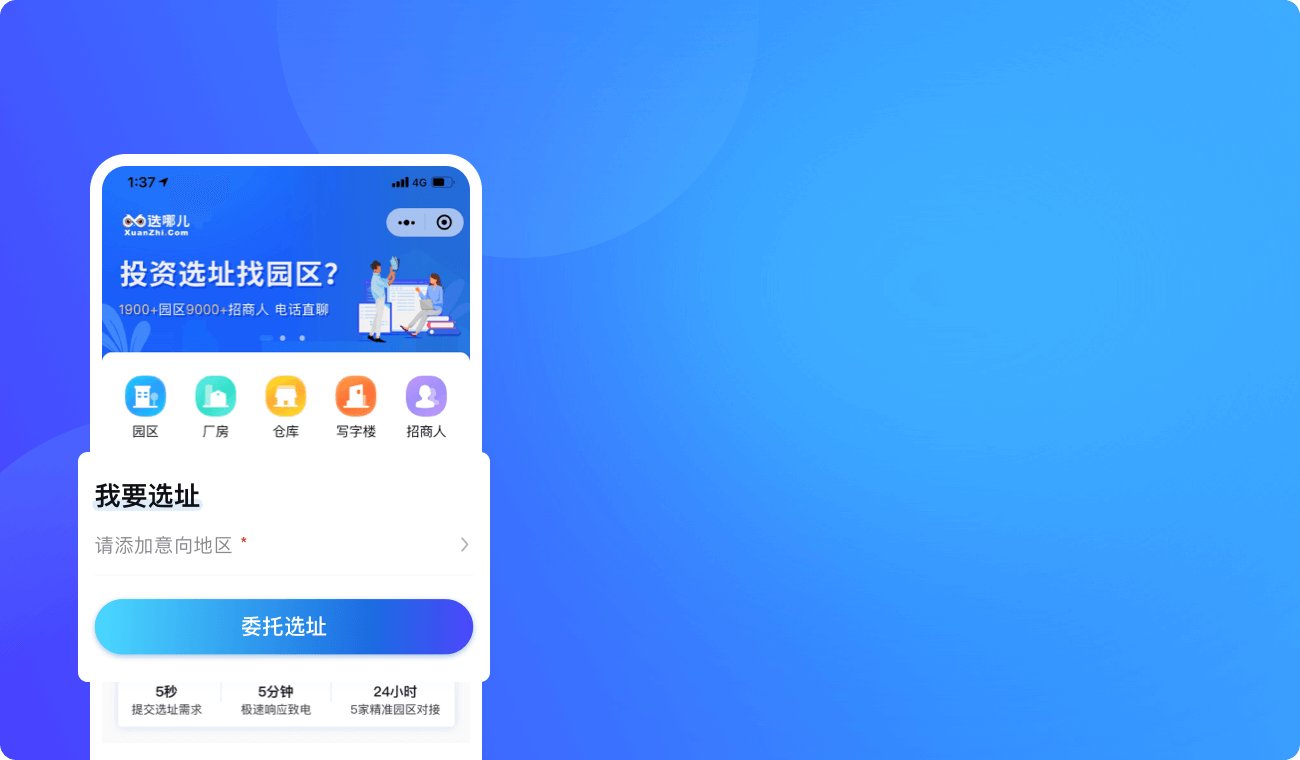

招商网络 链接园企高效对接

-

找园区

-

找单位

-

找企业

-

找土地

-

找厂房

-

- 邯郸经济技术开发区进驻招商网络

- 山东东阿经济开发区进驻招商网络

- 望都县望都镇人民政府进驻招商网络

- 赣州市崇义县人民政府进驻招商网络

- 习水县坭坝乡人民政府进驻招商网络

- 云南省文山壮族苗族自治州投资促进局进驻招商网络

- 运城市新绛县招商投资促进中心进驻招商网络

- 邯郸市复兴区驻粤办事处进驻招商网络

- 新疆克拉玛依市驻北京联络处进驻招商网络

- 安吉县专精特新示范园区进驻招商网络

-

- 广西东盟经济技术开发区成功对接了包装印刷企业

- 浙江淳安经济开发区成功对接了电子生产企业

- 宁波高新技术产业开发区成功对接了装配式建筑企业

- 江苏丰县经济开发区成功对接了服装企业

- 宁波高新技术产业开发区成功对接了装配式建筑企业

- 珠海市金湾区人民政府成功对接了医疗器械生产企业

推荐产业园区

- 全部

- 兰州

- 张掖

- 酒泉

- 平凉

- 金昌

认领我的园区

认领我的园区

-

甘肃庆阳西峰工业园区

甘肃省-庆阳市-西峰区

甘肃省-庆阳市-西峰区

玉门老市区化工工业园

甘肃省-酒泉市-玉门市

玉门老市区化工工业园

甘肃省-酒泉市-玉门市

-

兰州国家高新技术产业开发区

甘肃省-兰州市-安宁区

兰州新区专精特新化工产业孵化基地

甘肃省-兰州市-城关区

兰州新区专精特新化工产业孵化基地

甘肃省-兰州市-城关区

-

甘肃民乐生态工业园区

甘肃省-张掖市-民乐县

-

玉门老市区化工工业园

甘肃省-酒泉市-玉门市

-

河西堡化工循环经济产业园区

甘肃省-金昌市-永昌县

招商引资单位

- 全部

- 武威

- 酒泉

- 张掖

- 兰州

- 庆阳

认领我的单位

认领我的单位

-

![甘肃省酒泉市人民政府]() 甘肃省酒泉市人民政府

甘肃省-酒泉市

甘肃省酒泉市人民政府

甘肃省-酒泉市

![甘肃省兰州市人民政府]() 甘肃省兰州市人民政府

甘肃省-兰州市

甘肃省兰州市人民政府

甘肃省-兰州市

![陇西县柯寨镇人民政府]() 陇西县柯寨镇人民政府

甘肃省-定西市-陇西县

陇西县柯寨镇人民政府

甘肃省-定西市-陇西县

![武威市凉州区人民政府]() 武威市凉州区人民政府

甘肃省-武威市-凉州区

武威市凉州区人民政府

甘肃省-武威市-凉州区

-

![武威市凉州区人民政府]() 武威市凉州区人民政府

甘肃省-武威市-凉州区

武威市凉州区人民政府

甘肃省-武威市-凉州区

![武威市民勤县人民政府]() 武威市民勤县人民政府

甘肃省-武威市-民勤县

武威市民勤县人民政府

甘肃省-武威市-民勤县

![武威市古浪县人民政府]() 武威市古浪县人民政府

甘肃省-武威市-古浪县

武威市古浪县人民政府

甘肃省-武威市-古浪县

-

![甘肃省酒泉市人民政府]() 甘肃省酒泉市人民政府

甘肃省-酒泉市

瓜州县瓜州镇人民政府

甘肃省-酒泉市-瓜州县

甘肃省酒泉市人民政府

甘肃省-酒泉市

瓜州县瓜州镇人民政府

甘肃省-酒泉市-瓜州县

![酒泉市瓜州县人民政府]() 酒泉市瓜州县人民政府

甘肃省-酒泉市-瓜州县

酒泉市瓜州县人民政府

甘肃省-酒泉市-瓜州县

![瓜州县渊泉镇人民政府]() 瓜州县渊泉镇人民政府

甘肃省-酒泉市-瓜州县

瓜州县渊泉镇人民政府

甘肃省-酒泉市-瓜州县

![甘肃省酒泉市驻北京联络处]() 甘肃省酒泉市驻北京联络处

甘肃省-酒泉市

甘肃省酒泉市驻北京联络处

甘肃省-酒泉市

-

![张掖市甘州区发展和改革局]() 张掖市甘州区发展和改革局

甘肃省-张掖市-甘州区

张掖市甘州区发展和改革局

甘肃省-张掖市-甘州区

![张掖市肃南裕固族自治县发展和改革局]() 张掖市肃南裕固族自治县发展和改革局

甘肃省-张掖市-肃南裕固族自治县

张掖市肃南裕固族自治县发展和改革局

甘肃省-张掖市-肃南裕固族自治县

![张掖市民乐县人民政府]() 张掖市民乐县人民政府

甘肃省-张掖市-民乐县

张掖市民乐县人民政府

甘肃省-张掖市-民乐县

![甘肃省张掖市工业和信息化局]() 甘肃省张掖市工业和信息化局

甘肃省-张掖市

甘肃省张掖市工业和信息化局

甘肃省-张掖市

![张掖市山丹县招商服务中心]() 张掖市山丹县招商服务中心

甘肃省-张掖市-山丹县

张掖市山丹县招商服务中心

甘肃省-张掖市-山丹县

-

![甘肃省兰州市人民政府]() 甘肃省兰州市人民政府

甘肃省-兰州市

甘肃省兰州市人民政府

甘肃省-兰州市

![兰州市人民政府合作交流办公室]() 兰州市人民政府合作交流办公室

甘肃省-兰州市

兰州市人民政府合作交流办公室

甘肃省-兰州市

-

![庆阳市西峰区人民政府]() 庆阳市西峰区人民政府

甘肃省-庆阳市-西峰区

庆阳市西峰区人民政府

甘肃省-庆阳市-西峰区

推荐招商载体

- 厂房

- 土地

- 写字楼

- 仓库

发布载体

发布载体

-

兰州新区厂房20000平米出租|设备设施齐全,可分割

甘肃-兰州-永登县

现有永宁区全新厂房租或售,首年免租金

甘肃-兰州

标准厂房出租(带宿舍)

甘肃-兰州

-

甘肃平凉泾川县150亩工业用地整体转让

甘肃-平凉

甘肃平凉崆峒区工业用地整体转让

甘肃-平凉

甘肃武威工业园用地整体转让

甘肃-武威

甘肃酒泉肃州区工业用地整体转让

甘肃-酒泉

甘肃酒泉肃州区工业用地整体转让

甘肃-酒泉

-

兰州网易联合创新中心招商 地铁上建 价格面议 交通便利 精装修

甘肃-兰州-城关区

兰州城关区52000平米写字楼出租 地铁上建 交通便利 免费车位

甘肃-兰州-城关区-东岗街道

甘肃兰州网易联合创新中心全国招商中 写字楼出租

甘肃-兰州-城关区-东岗街道

免物业费、空调费、停车费等,助力企业快速发展。

甘肃-兰州-城关区-东岗街道

-

兰州临街460平米库房仓库出租

甘肃-兰州

皋兰新建大型库房仓库出租

甘肃-兰州-皋兰县

白银城区大峡电厂十字向南100平米仓库出租

甘肃-白银

甘肃定西陇西县有25000平米普通仓库出租

甘肃-定西-陇西县

观点·政策

了解更多

谷川联行与庆阳西峰区达成委托招商引资合作

原创文章

谷川联行与庆阳西峰区达成合作,未来将以产业研究和产业大数据为依托的招商引资模式,导入更多优秀企业、优质项目落户庆阳!

招商基本功:像“庖丁解牛”一样研究产业

原创文章

对招商而言,读懂产业,看透行业,才可能有机会和企业搭得上话。好比养羊之前,必须了解土壤性质,适合种什么草,种出来的草,适合哪种羊吃。跑在招商一线,你平时看行业资讯,只是了解行业,并不真正懂产业。

招商课程

了解更多

-

跨出去·破变局——打好“十四五”招商开局战系列访谈

站在“两个一百年”奋斗目标的历史交汇点上,我们走过极不平凡的

-

超车计划第六期:后疫情时代产业地产六大创新策略

2020年初新冠疫情来势汹汹,席卷全球。现今国内疫情已得到控

-

超车计划第七期:不懂产业链招商地图多致命!

近年来,产业链招商已成为各级地方政府招商引资的关键一招。产业

-

超车计划第八期 | 招商引资高效对接项目的秘诀,你可能一无所知······

如今招商引资工作的开展,除了从传统招商渠道获取项目信息外,借

招商圈子

扫码申请加入

扫码申请加入招商项目对接群

津公网安备 12011102000338号

津公网安备 12011102000338号